Зразок перерахунку ПДВ за 2022 рік

- Алгоритм перерахунку

- Приклад із медпрактики

- Заповнені таблиці платника

- Зразок РК до ПН

Перерахунок ПДВ під час війни не скасували. Медичні заклади, що є платниками ПДВ і мають змогу виконувати податкові обов’язки, мусять провести його до подання ПДВ-декларації за грудень 2022 року, тобто до 20.01.2023 включно. Часу залишилося небагато, але за алгоритмом і прикладами швидко перевірите, чи все врахували й правильно обчислили.

Крок 1. Обчисліть ЧВн

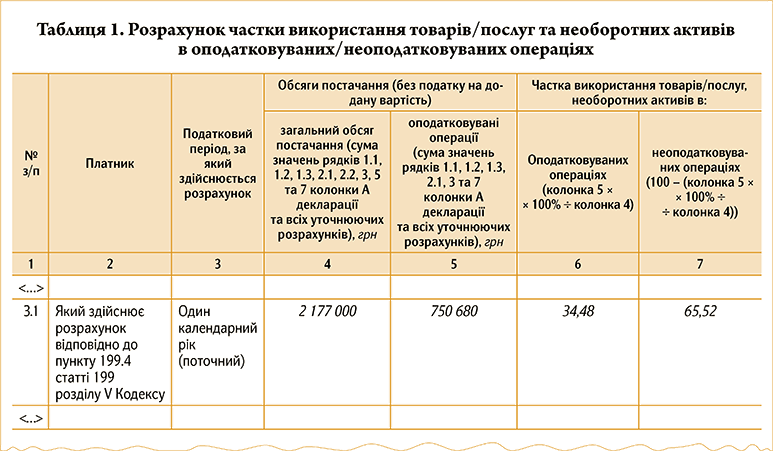

ЧВн — фактична частка використання товарів, послуг, необоротних активів у неоподатковуваних операціях. Обчисліть її за результатами 2022 року у рядку 3.1 таблиці 1 додатка Д6 до декларації з ПДВ. Для цього візьміть обсяги постачання без урахування ПДВ:

- із декларацій з ПДВ за січень-грудень 2022 року;

- уточнюючих розрахунків (УР) до декларацій, що подали протягом року, незалежно від того, звітний період якого року уточнювали.

Медичні заклади, які зареєструвалися ПДВ-платниками протягом 2022 року, для перерахунку беруть дані з ПДВ-звітності за час перебування в статусі платника.

Врахуйте в загальному обсязі всі пільгові постачання, які потрапили до рядка 5 декларацій та УР (ЗІР, категорія 101.24).

Крок 2. Відкоригуйте розподільчі ПЗ

Відкоригуйте розподільчі податкові зобов’язання, що нарахували у поточному році, на основі підсумкової ЧВн (значення графи 7 у рядку 3.1 таблиці 1 додатка Д6). Коригування робіть, лише якщо фактична ЧВн відрізняється від базової, за якою протягом 2022 року розподіляли вхідний ПДВ. На різницю складіть розрахунки коригування (РК) із кодом причини коригування «202» до кожної зі зведених податкових накладних (ПН) за 2022 рік, у яких є нараховані компенсувальні ПДВ-зобов’язання за пунктом 199.1 Податкового кодексу України (ПК). Дата складання таких РК — останній день року, тобто 31.12.2022.

РК за річним перерахунком зареєструйте в ЄРПН не пізніше 20.01.2023. Попри те що ці РК не видаєте покупцеві, за порушення граничного строку їх реєстрації передбачений штраф у розмірі 2% обсягу постачання (без ПДВ), але не більше ніж 1020 грн (п. 120-1.1 ПК).

Крок 3. Відобразіть результати перерахунку у ПДВ-звітності та обліку

Результати річного перерахунку ПДВ подайте в таблиці 2 додатка Д6.

У графах 2 і 3 цієї таблиці зазначте дати й номери всіх зведених ПН, що їх склали протягом року відповідно до пункту 199.1 ПК, а в графах 3 і 4 — дати й номери РК до цих ПН.

Графи 6—8 відведені для відображення обсягів постачання, що підлягають коригуванню, а графи 9—11 — суми ПДВ, яка збільшує або зменшує (зі знаком «−») суму податкових зобов’язань.

Можуть трапитися розбіжності у копійках. Позаяк ПН та РК до них заповнювали у гривнях з копійками, а декларацію з додатками до неї — у гривнях без копійок. Щоб мінімізувати розбіжності, таблицю 2 у додатку Д6 дозволено заповнювати у гривнях із копійками, а підсумковий рядок «Всього» треба заповнити у гривнях без копійок із округленням за загальними правилами.

Підсумкові значення з граф 6—11 таблиці 2 додатка Д6 перенесіть до спецрядків 4.1.1 (коригування за ставкою 20%), 4.2.1 (коригування за ставкою 7%) декларації з ПДВ за грудень. У декларації відображайте будь-які результати перерахунку ПДВ («+» та «−»), незалежно від факту реєстрації в ЄРПН відповідного РК. Це єдиний випадок, коли ДПС дозволяє проводити в декларації зменшення податкових зобов’язань за незареєстрованим РК (ЗІР, категорія 101.24).

Також врахуйте: якщо на момент подання декларації не буде зареєстровано РК на «+», його відомості обов’язково внесіть у таблицю 1.2 додатка Д1. В інших випадках цю таблицю не заповнюйте.

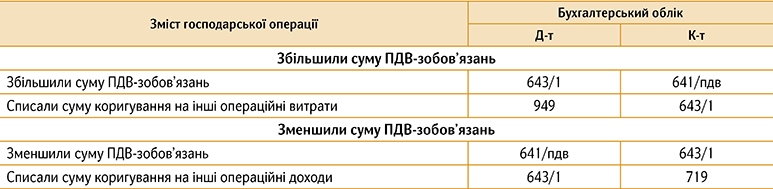

У бухобліку суму збільшення податкових зобов’язань медичний заклад відносить до складу інших витрат операційної діяльності, а суму зменшення — до складу інших доходів від операційної діяльності.

Щоб показати в обліку розподіл та річний перерахунок ПДВ, доцільно відкрити транзитний аналітичний субрахунок 643/1 «Податкові зобов’язання, що підлягають коригуванню» (табл.).

Річний перерахунок ПДВ у бухобліку

|

Від теорії перейдімо до практики. Розгляньмо річний перерахунок ПДВ на прикладі та зразках.

|

КНП перераховує ПДВ за 2022 рік: ПЗ зменшилися

КНП перераховує ПДВ за 2022 рік: ПЗ зменшилися

Додаток 2

Розрахунок коригування до зведеної ПН на зменшення податкових зобов’язань за результатами річного перерахунку

Натисніть на зображення, щоб переглянути та скачати

У прикладі, що ми розглянули, внаслідок перерахунку сума податкових зобов’язань, які медичний заклад нарахував протягом року за правилами пункту 199.1 ПК, зменшилася.

Можливі й випадки, коли податкові зобов’язання, навпаки, збільшуються.

Суму зменшення податкових зобов’язань в обліку відносьте до інших доходів від операційної діяльності, а суму збільшення — до складу інших витрат операційної діяльності. Отже, від’ємна різниця збільшує дохід медзакладу, а додатна — збільшує його витрати.